Senatsausschuss untersucht

internationale Steuergestaltung des Apple-Konzerns

Das Permanent Subcommittee on

Investigations (PSI) hat unter dem Vorsitz des demokratischen

Senators Carl Levin eine weitere Anhörung zur

Gewinnverlagerung in Steueroasen durchgeführt (fünfstündige

Videoaufzeichnung unter

http://www.hsgac.senate.gov/subcommittees/investigations/hearings/offshore-profit-shifting-and-the-us-tax-code_-part-2).

Nachdem es bei der vorherigen Sitzung im September 2012 um die

internationalen Steuerkniffe von Microsoft und Hewlett Packard

gegangen war, befasste sich das PSI am 21.5.2013 ausschließlich mit

den „aggressiven“ Gestaltungsmaßnahmen des Smartphone- und

Computerherstellers Apple.

Die Entwicklung des Apple-Konzerns ist

eine wirtschaftliche Erfolgsstory ohnegleichen. Das Unternehmen stand

1997 kurz vor der Insolvenz und ist dann unter Führung des

charismatischen Steve Jobs vorübergehend zur wertvollsten

börsennotierten Gesellschaft der Welt aufgestiegen (Höchststand der

Apple-Aktie bei 705 Dollar am 21.9.2012). Der weltbekannte Hersteller

von iPhones, iPads, iPods und Mac-Computern hat im Geschäftsjahr

2011/2012 einen Konzernumsatz in Höhe von 156,5 Mrd. Dollar erzielt,

der Konzerngewinn belief sich auf sagenhafte 41,7 Mrd. Dollar.

Während die Muttergesellschaft Apple Inc. die Gewinne aus dem Nord-

und Südamerikageschäft laufend in den USA versteuert (6,0 Mrd.

Dollar Steuerzahlung im Jahr 2012), landen die Gewinne aus dem

Europa- und Asiengeschäft praktisch unbesteuert in zwei irischen

Konzerngesesellschaften, wo sie Jahr für Jahr thesauriert werden.

Apple hat dort mittlerweile ca. 102 Mrd. Dollar an flüssigen Mitteln

angehäuft, die im Fall der Ausschüttung an die

US-Muttergesellschaft voll steuerpflichtig wären (ausländische

Schachteldividenden werden in den USA nicht ermäßigt besteuert,

sondern unterliegen einem Steuersatz von 35 %). Da Apple

einerseits den Steuerstundungseffekt der Thesaurierung („deferral“)

so lange wie möglich aufrecht erhalten möchte, andererseits aber

auch die berechtigten Ausschüttungswünsche der Aktionäre erfüllen

muss, hat das Unternehmen vor wenigen Wochen Anleihen im Umfang von

17 Mrd. Dollar emittiert, um sich die nötige Liquidität am

Kapitalmarkt zu beschaffen. Die Fremdfinanzierung der Ausschüttungen

ist im Vergleich zur steuerpflichtigen „repatriation“ der

Oasengewinne deutlich günstiger, zumal die Anleihezinsen auch noch

in den USA steuerlich abziehbar sind.

Nach den detaillierten Feststellungen

des PSI ist der Apple-Konzern bei der Gestaltung seiner steuerlichen

Verhältnisse mit derselben Kreativität vorgegangen, die auch seine

innovativen Produkte auszeichnet (vierzigseitiges Memorandum der

Senatoren Carl Levin und John McCain vom 21.5.2013,

PDF-Download unter

http://www.levin.senate.gov/download/?id=fc514a8c-5890-47c4-ba7c-149e4a8474c2).

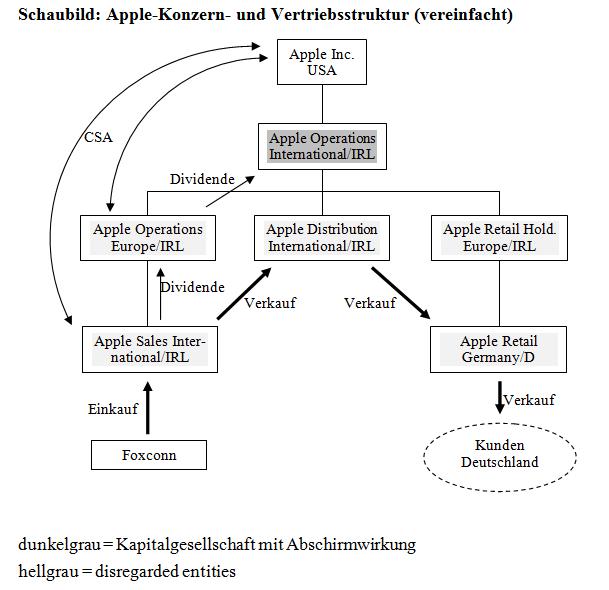

Das Apple-Steuergestaltungsmodell nutzt einige bekannte Bausteine,

die typisch für amerikanische Oasengestaltungen sind (s. dazu im

Einzelnen Pinkernell, IStR 2012, 180, 181 ff.), weist

jedoch auch verblüffende Besonderheiten auf: Am Anfang steht – wie

in den meisten Fällen – die Übertragung werthaltiger

immaterieller Wirtschaftsgüter auf niedrig besteuerte Holding- und

Lizenzgesellschaften. Im konkreten Fall handelt es sich um zwei in

Irland gegründete Gesellschaften (Apple Operations Europe – AOE –

und Apple Sales International – ASI). Zwar befindet sich die

Apple-Entwicklungsabteilung ganz überwiegend in den USA, weil sich

die hochbezahlten US-Ingenieure nicht einfach von Cupertino nach

Irland verfrachten lassen. Doch ein Cost Sharing Agreement (CSA) mit

der Muttergesellschaft sorgt dafür, dass der für das

Auslandsgeschäft benötigte Teil der immateriellen Wirtschaftsgüter

fortwährend originär im Vermögen der irischen Gesellschaften

entsteht und eine dauerhafte Gewinnzurechnung erlaubt. Da die

ausländischen Gesellschaften nur geringe eigene

Entwicklungskapazitäten haben (ASI wurde erst 2012 mit Personal

ausgestattet), fungiert die US-Muttergesellschaft faktisch als

Auftragsentwicklerin der Tochtergesellschaften und erhält dafür nur

Kostenbeiträge. Das enorme Gewinnpotenzial der dem Europa- und

Asiengeschäft zugewiesenen immateriellen Wirtschaftsgüter (Patente,

Software, Marken, Warenzeichen) wird daher ausschließlich im Ausland

realisiert.

Dort fallen aber fast keine

Ertragsteuern an. Denn Apple eliminiert mögliche Steuerbelastungen

in den europäischen und asiatischen Quellenstaaten, wo die Produkte

vertrieben werden, durch den Einsatz konzernangehöriger

„Low-Risk-Distributoren“, die im Quellenstaat lediglich eine

geringe Vertriebsmarge erwirtschaften (die Apple Retail Germany GmbH

hat im Geschäftsjahr 2010/2011 sogar einen Verlust erzielt). Die

zwischengeschalteten Holdinggesellschaften, die sowohl die

immateriellen Wirtschaftsgüter als auch die Beteiligungen an den

weltweiten Vertriebsgesellschaften halten, dienen als Abschirmungs-

und Thesaurierungsvehikel; die US-Hinzurechnungsbesteuerung wird

durch Einsatz hybrider Gesellschaften ausgehebelt, die aus

europäischer Sicht Kapitalgesellschaften sind, aber in den USA für

eine transparente Besteuerung als „disregarded entity“ optiert

haben (Check-the-Box-Wahlrecht).

Die

Apple-Gestaltung bringt jedoch im Vergleich zu den bisher bekannt

gewordenen Strukturen einige Neuheiten, die man z.T. nicht für

möglich halten gehalten hätte: Die Absaugung von Steuersubstrat

durch Lizenzgebühren scheint nur eine untergeordnete Rolle zu

spielen, was auch den Einsatz einer niederländischen

Durchlaufgesellschaft zur Vermeidung der EU-Quellensteuern („Dutch

Sandwich“) entbehrlich macht. An deren Stelle treten

Verrechnungspreise, Dividenden und das nirgendwo steuerbare „ocean

income“ der Apple Operations International (AOI), einer

Gesellschaft ohne Mitarbeiter und Betriebsstätten. Apple erzielt

95 % seines Umsatzes mit physischen Waren, die vom chinesischen

Auftragsfertiger Foxconn hergestellt und dann in einer Vertragskette

via Irland nach Europa und Asien verkauft werden. Auf ihrem Weg über

Irland verwandeln sich die asiatischen Elektronikbauteile in

luxuriöse Statussymbole, die schließlich in den deutschen Apple

Stores landen und dort reißenden Absatz finden. Am Anfang der

Lieferkette steht die ASI, die als wirtschaftliche Inhaberin der

internationalen immateriellen Wirtschaftsgüter den Einkaufs- und

Herstellungsprozess in Asien steuert („der Gewinn liegt im

Einkauf“) und die Produkte mit dem Apple-Branding veredelt. Die

Gesellschaft ist zwar nach irischem Recht gegründet worden,

unterliegt dort aber mangels Geschäftsleitungsorts nur der

beschränkten Steuerpflicht und profitiert zudem – wie alle

irischen Apple-Gesellschaften – von einem „Deal“ mit der

irischen Regierung, wonach der Steuersatz maximal 2 % betragen

darf (regulärer Körperschaftsteuersatz: 12,5 %). Nach den

Feststellungen des PSI hat die ASI in den Jahren 2009 bis 2012 ca. 74

Mrd. Dollar mit dem Weiterverkauf der Apple-Produkte an andere

Konzerngesellschaften verdient, aber nur 21 Mio. Dollar Steuern

gezahlt, d.h. Irland hat nicht einmal den 2%-Deal ausgeschöpft. An

sich unterliegen Einkünfte einer niedrig besteuerten ausländischen

Basisgesellschaft, die Waren an nahestehende Personen verkauft, der

US-Hinzurechnungsbesteuerung (Foreign Base Company Sales Income). Die

Hinzurechnung greift aber nicht, weil alle Gesellschaften unterhalb

der AOI aus US-Sicht transparent sind, so dass letztlich nur eine

ausländische Gesellschaft vorliegt (AOI als oberste

Zwischengesellschaft), die eigene immaterielle Wirtschaftsgüter

durch Herstellung und Verkauf von Waren an fremde Dritte aktiv

verwertet.

Die

Apple-Gestaltung bringt jedoch im Vergleich zu den bisher bekannt

gewordenen Strukturen einige Neuheiten, die man z.T. nicht für

möglich halten gehalten hätte: Die Absaugung von Steuersubstrat

durch Lizenzgebühren scheint nur eine untergeordnete Rolle zu

spielen, was auch den Einsatz einer niederländischen

Durchlaufgesellschaft zur Vermeidung der EU-Quellensteuern („Dutch

Sandwich“) entbehrlich macht. An deren Stelle treten

Verrechnungspreise, Dividenden und das nirgendwo steuerbare „ocean

income“ der Apple Operations International (AOI), einer

Gesellschaft ohne Mitarbeiter und Betriebsstätten. Apple erzielt

95 % seines Umsatzes mit physischen Waren, die vom chinesischen

Auftragsfertiger Foxconn hergestellt und dann in einer Vertragskette

via Irland nach Europa und Asien verkauft werden. Auf ihrem Weg über

Irland verwandeln sich die asiatischen Elektronikbauteile in

luxuriöse Statussymbole, die schließlich in den deutschen Apple

Stores landen und dort reißenden Absatz finden. Am Anfang der

Lieferkette steht die ASI, die als wirtschaftliche Inhaberin der

internationalen immateriellen Wirtschaftsgüter den Einkaufs- und

Herstellungsprozess in Asien steuert („der Gewinn liegt im

Einkauf“) und die Produkte mit dem Apple-Branding veredelt. Die

Gesellschaft ist zwar nach irischem Recht gegründet worden,

unterliegt dort aber mangels Geschäftsleitungsorts nur der

beschränkten Steuerpflicht und profitiert zudem – wie alle

irischen Apple-Gesellschaften – von einem „Deal“ mit der

irischen Regierung, wonach der Steuersatz maximal 2 % betragen

darf (regulärer Körperschaftsteuersatz: 12,5 %). Nach den

Feststellungen des PSI hat die ASI in den Jahren 2009 bis 2012 ca. 74

Mrd. Dollar mit dem Weiterverkauf der Apple-Produkte an andere

Konzerngesellschaften verdient, aber nur 21 Mio. Dollar Steuern

gezahlt, d.h. Irland hat nicht einmal den 2%-Deal ausgeschöpft. An

sich unterliegen Einkünfte einer niedrig besteuerten ausländischen

Basisgesellschaft, die Waren an nahestehende Personen verkauft, der

US-Hinzurechnungsbesteuerung (Foreign Base Company Sales Income). Die

Hinzurechnung greift aber nicht, weil alle Gesellschaften unterhalb

der AOI aus US-Sicht transparent sind, so dass letztlich nur eine

ausländische Gesellschaft vorliegt (AOI als oberste

Zwischengesellschaft), die eigene immaterielle Wirtschaftsgüter

durch Herstellung und Verkauf von Waren an fremde Dritte aktiv

verwertet.

Der amerikanische Fiskus kommt nach

derzeitigem Recht auch nicht an die Dividenden heran, die von der ASI

über die AOE zur AOI fließen. Zwar sind Dividenden passive

Einkünfte im Sinne der US-Hinzurechnungsbesteuerung (Foreign

Personal Holding Company Income). Sie sind im vorliegenden Fall aber

steuerlich irrelevant, weil die ausschüttenden Gesellschaften

aufgrund des Check-the-Box-Wahlrechts nicht als

Körperschaftsteuersubjekte gelten; es handelt sich um schlichte

Umschichtungen innerhalb des Betriebsvermögens der AOI. Irland

besteuert die Einkünfte der AOI auch nicht, weil die substanzlose

Gesellschaft in Irland weder einen Ort der Geschäftsleitung noch

eine sonstige Betriebsstätte hat. Die USA behandeln die AOI als

irische Gesellschaft (nach irischem Recht gegründet), die keine

Mitarbeiter hat und in den USA weder eine Betriebsstätte unterhält

noch eine Geschäftstätigkeit ausübt (in den USA finden zwar Board

Meetings statt, was nach US-Recht aber keine Steuerpflicht auslöst).

Es liegt also eine quasi „staatenlose“ Gesellschaft vor, die

keine Steuererklärungen abgibt und ihre Gewinne mangels

unbeschränkter Steuerpflicht nirgendwo versteuert (diesen

erstaunlichen Befund hat der Apple-Steuerabteilungsleiter, der als

Zeuge geladen war, ausdrücklich bestätigt).

Das keiner Steuerhoheit zuordenbare

„ocean income“ bzw. „floating income“ ist nach deutschem

Recht gar nicht vorstellbar (BFH-Urteil v. 19.12.2007, I R

19/06, IStR 2008, 330), scheint jedoch nach US-Recht grundsätzlich

möglich zu sein (zur großen Überraschung des bekannten

Harvard-Professors Stephen Shay, der als Sachverständiger

auftrat). Der Ausschussvorsitzende Levin versuchte immerhin,

den Gestaltungstrick der nirgendwo ansässigen „ghost companies“

ASI und AOI mit dem Einwand des Scheingeschäfts anzugreifen

(„sham“). Dem hat der als Zeuge geladene Apple-CEO Tim Cook

aber unter Zustimmung anderer Senatoren vehement widersprochen („We

pay all the taxes we owe, every single dollar. We

not only comply with the laws but we comply with the spirit of the

laws“). Der vorliegende negative Zuordnungskonflikt, der

sich bereits aus dem nationalen Steuerrecht von zwei

OECD-Mitgliedsstaaten mit Welteinkommensprinzip ergibt, dürfte die

Fachwelt noch eine Weile beschäftigen.

Die nach Auffassung der meisten

Sitzungsteilnehmer wohl rechtmäßige Apple-Gestaltung kann zudem als

weiterer Musterfall für das vieldiskutierte BEPS-Phänomen

eingeordnet werden (zur Google-Struktur vgl. Pinkernell, StuW

2012, 369). Die Verlagerung ausländischer Verkaufsgewinne in

substanzarme Oasengesellschaften ähnelt der auf Seite 76 ff.

des OECD-Reports vom 12.2.2013 geschilderten Struktur und zeigt

einmal mehr, wie der gesetzliche US-Körperschaftsteuertarif durch

faktische Besteuerungswahlrechte ausgehöhlt wird. Irland steht

ebenfalls in einem sehr schlechten Licht da, denn der 2%-Deal mit

einem bedeutenden Steuerpflichtigen wie Apple sieht nach einer

individuellen staatlichen Beihilfe i.S.v. Art 107 Abs. 1

AEUV aus, auch wenn die ursprüngliche Vereinbarung mit Apple bereits

aus dem Jahr 1980 stammt. Vor diesem Hintergrund erscheinen die

solidarischen Milliarden-Hilfskredite der anderen Euroländer mehr

als großzügig, denn Irland will offensichtlich nicht einmal seinen

Niedrigsteuersatz von 12,5 % durchsetzen.

Die Ausschusssitzung am 21.5.2013 sollte den Reformbedarf des

amerikanischen Außensteuerrechts aufzeigen und US-Präsident Obama

bei der Bekämpfung von Steuerschlupflöchern unterstützen; ein

Vertreter des US-Finanzministeriums erläuterte dazu kurz die

Reformvorschläge im aktuellen Haushaltsentwurf des Präsidenten. Die

Republikaner haben den Reparaturversuchen der Obama-Regierung aber

längst eigene Entwürfe entgegenstellt, die eine deutliche Absenkung

des Körperschaftsteuersatzes bei gleichzeitiger Aufgabe der

Kapitalexportneutralität vorsehen. Der einflussreiche Vorsitzende

des Committee on Ways and Means des Repräsentantenhauses, Dave

Camp, will ein „territorial system“ mit Steuerbefreiung für

ausländische Schachteldividenden einführen, um die US-Unternehmen

international noch(!) wettbewerbsfähiger zu machen

(http://waysandmeans.house.gov/news/documentsingle.aspx?DocumentID=266168);

die neuformierte „LIFT America Coalition“ aus führenden

Unternehmen verfolgt dasselbe Ziel

(http://www.liftamericacoalition.org/).

Und Apple-CEO Tim Cook hat seinen Zeugenauftritt vor dem

Untersuchungsausschuss geschickt dafür genutzt, nachdrücklich für

die steuerschonende Repatriierung aller Oasengewinne zu werben, die

sich mittlerweile auf ca. zwei Billionen Dollar belaufen dürften

(„einstelliger Steuersatz wäre vernünftig“). Die Aussichten

dafür sind gar nicht so schlecht, denn ein erneuter „repatriation

tax holiday“ könnte unauffällig als Übergangsregelung in eine

umfassende Reform des US-Körperschaftsteuerrechts eingebettet

werden. Da Apple im Unterschied zu anderen US-Konzernen bereits

latente Steuern für einen Teil der etwaigen Ausschüttungsbelastung

der Auslandsgewinne passiviert hat, würde sich der Konzerngewinn zur

Freude der Aktionäre schlagartig erhöhen.

Dr. Reimar Pinkernell, LL.M., Bonn

17.6.2013